上半年,國際糧油供應偏緊,價格總體上漲且波動幅度較大;國內及省內糧食供應充裕、價格相對穩定,飼料用糧及食用植物油價格漲幅較大。預計下半年國際糧油供需形勢有所改善,價格或將高位波動;國內省內糧油供應更趨寬松,糧食價格保持總體穩定,食用植物油價格因成本上漲而相對強勢。

一、上半年糧油市場形勢

(一)國際方面,糧油供應整體偏緊,價格延續2020年下半年以來漲勢,但6月期間有所下降。

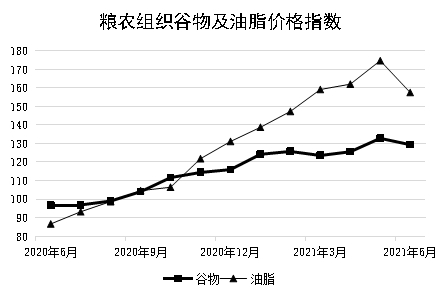

上半年,國際糧油價格整體上漲,除大米價格下跌外,其他主要品種價格于5月份漲至近年最高水平,后因美國旱情出現階段性緩解、變異新冠病毒可能影響經濟復蘇以及市場憂愁美國貨幣政策因高通脹收緊等因素而有所回調。6月份,聯合國糧農組織谷物、油脂價格指數分別比2020年12月上漲11.6%及20.1%,同比分別上漲33.8%和81.8%,月環比則分別下跌2.6%及12.4%。與年初比,6月末芝加哥商品交易所(CBOT)小麥、玉米和大豆價格分別上漲10.7%、28.9%和11%;泰國、越南和巴基斯坦大米價格分別下降15.5%、4%和2.61%。

主要原因:一是上半年美國、巴西、阿根廷等糧食出口國相繼出現干旱天氣,一定程度上影響糧食生產。二是石油價格持續上漲,6月末上漲至70美元/桶,推高了糧油生產成本,同時增加了生物燃料用糧油的需求,對油脂及玉米需求影響尤為明顯。三是糧食貿易需求旺盛,導致主要糧食出口國庫存,特別是玉米等粗糧庫存下降。聯合國糧農組織估計,主要出口國2020/21年度粗糧期末庫存僅為其消費量和出口量之和的11%,為近8年最低。四是大米需求單一、庫存充足,加之高企的貨運成本影響出口,從而價格走低。

(二)國內方面,糧油供應較為充裕,價格整體上漲,但漲幅明顯低于國際市場,稻谷價格有所下降。

1.夏糧產量創歷史新高,市場流通糧源增加。一是夏糧再獲豐收。全國總產量達14582萬噸,增產2.1%;其中小麥產量13434萬噸,增產2%。同時,市場化收購活躍,沒有啟動最低收購價執行預案。二是國家持續投放政策性糧食。上半年共公開拍賣成交3304.6萬噸,約為上年同期的2.6倍;同時,國家向部分中央企業定向邀標競價銷售飼用稻谷,增加飼料用糧供應。三是年初國內企業商品庫存,特別是東北地區商品庫存處于歷史高位,上半年陸續流向市場。

2.糧油進口大幅增加,但成本整體提高。上半年我國進口糧食8486萬噸,比上年同期增長43.1%;進口食用植物油579萬噸,同比增長32.2%。糧食進口中:大豆進口4895萬噸,增8.7%;谷物3386萬噸,增169%。然而,由于國際糧油價格及物流成本上漲,除稻米、小麥進口均價下降外,其他品種糧油進口成本均有所上漲。

上半年全國糧油進口概況

單位:萬噸

3.飼料用糧增長較快,品種結構有所調整。據統計部門數據,上半年國內生豬生產繼續恢復,二季度末全國生豬存欄同比增長29.2%,比年初增長8%,推動飼料用糧需求增長。據中國飼料工業協會測算,上半年全國工業飼料總產量13933萬噸,比上年同期增長21.1%;其中豬飼料產量6246萬噸,增長71.4%。由于玉米、豆粕價格處于高位,小麥、高粱、大麥等替代品消費需求增長明顯。

4.糧油價格整體上漲,稻谷價格有所下降。受飼料用糧增長影響,上半年國內玉米價格有所上漲,并對小麥價格有一定帶動。6月末,國內早秈稻、晚秈稻、小麥和玉米價格與年初相比分別為下降0.3%、下降2.15%、上漲4.33%和上漲7.93%。大豆油、棕櫚油價格隨國際市場價格上漲,分別比年初上漲3.56%和17.36%。

(三)省內方面,來糧數量大幅增加,飼料用糧恢復性增長、價格走高,成品糧需求及價格保持穩定。

1.港口來糧大幅增加,以進口糧食為主。上半年,我局監測的主要港口來糧約2420萬噸,比上年同期增長36%;其中進口糧食近2000萬噸,比上年同期增長近6成,已主導省內大豆、小麥以及粗糧供應。來糧數量超出我省消費需求,約有480萬噸糧食轉銷外省,比上年同期增加約6成;6月末入統企業商品庫存同比增長15.5%。

2.飼料用糧恢復性增長,但口糧銷售相對疲軟。隨著生豬產能的持續恢復,在去年較低的基數上,我省飼料用糧需求恢復性增長。我局統計的各類企業上半年飼料用糧比上年同期增長約四分之一。然而,5月底發生的新冠肺炎局部疫情對我省糧油市場需求產生一定影響,口糧銷售相對疲軟。

3.飼料糧及油脂價格走高,成品糧價格保持穩定。一是成品糧價格穩定,食用油價格因進口成本提高上漲較快。上半年糧食、食用油消費價格指數分別比上年同期上漲1.1%及8.4%。二是飼料用糧需求推動玉米及小麥價格上漲。6月末,我局監測的小麥、玉米進廠價分別比年初上漲4.44%和4.06%。三是早稻收購價格高開,6月末均價2780元/噸,同比上漲5.1%。

二、下半年糧油市場形勢預測

(一)國際糧油供需形勢將有所改善,價格缺乏進一步上漲動力。

1.世界糧食庫存水平有望提高。處于高位的價格刺激糧食作物生產,并抑制消費需求增長。據聯合國糧農組織7月8日報告,2021/22年度全球谷物產量將達28.17億噸,同比增加1.7%,創歷史新高,大米、粗糧、小麥產量均將實現增產;消費量28.1億噸,同比增長1.5%,均低于產量;期末庫存8.36億噸,比期初增長2.4%,扭轉了連續3年下滑勢頭。另據美國農業部7月12日報告,2021/22年度世界油料產量、期末庫存分別比上年度增長3.8%及3.5%;其中大豆產量、期末庫存分別比上年度增長6%及3.3%。

2.糧油價格上漲乏力。當前,影響國際糧油價格的不確定因素較多,波動風險提高。一是西半球持續干旱,影響糧食生產,同時將在糧食收獲上市前為資本炒作提供素材;二是美國等國物價水平持續走高,但經濟復蘇力度不足,貨幣政策調整面臨較大不確定性;三是變異新冠病毒的傳播以及各國防控政策的調整可能影響經濟復蘇,對糧食消費、生產、貿易帶來難以預測的影響。然而,當前國際糧油價格已處于近年高位,在未因極端天氣大幅減產的情況下,價格難以進一步走高。其中:大米、小麥等口糧品種價格有下行壓力,玉米、大豆價格將受主產區天氣影響持續波動。

(二)國內糧食生產形勢向好、全年進口將創新高、消費增速放緩,價格有望保持穩定。

1.糧食消費增長將放緩。一方面,飼料用糧增長已有所放緩。6月末,全國能繁母豬及生豬存欄量已相當于2017年末的102%及99.4%,加之豬肉價格處于低位,生豬產能進一步增長的空間有限。據中國飼料工業協會測算,6月份全國工業飼料總產量已比上月減少2.8%。另一方面,新冠病毒Delta變異毒株在全球傳播,國內發生局部地區疫情的風險提高,對國內餐飲消費帶來負面影響,抑制糧食消費增長。

2.糧食供應有充分保障。一是國內糧食生產形勢穩中向好。據農業農村部消息,早稻呈增產趨勢,秋糧面積增加、長勢正常,全年糧食豐收有較好基礎。中國糧油信息中心7月份預計,2021年我國玉米產量將比上年增長4.9%。二是全年糧食進口將再創新高,但下半年進口增速將放緩。我國飼料用糧產不足需的格局未有改變,相關品種進口仍將保持較高水平。但國內外玉米、小麥價差已顯著收窄,加之國內飼料用糧增長放緩以及玉米增產預期,預計糧食進口增幅將收窄。三是糧食庫存充裕。稻谷、小麥多年產大于需,政策性庫存仍處于高位;玉米庫存由于大量進口也將回升。

3.糧食價格將保持穩定。一方面,國內糧食供應充足、需求增長放緩,糧食價格價格上漲乏力。另一方面,農資價格上漲推高生產成本,糧食價格下行空間有限。分品種看,稻谷長期產大于需,但政府收儲對原糧價格形成支撐,稻強米弱行情將延續;因進口糧食的替代作用,國產小麥、玉米價格短期將偏弱震蕩。

(三)省內糧食產量保持穩定,進口供給將繼續主導稻米以外的糧油市場,糧油價格走勢各異。

1.省內糧食產量穩定。2021年春收糧食產量64.6萬噸,比上年增長0.6%。受旱情影響,預計早稻播種面積比上年有所減少,但干旱條件下光照充足、蟲害較輕,水利條件好的稻田更易獲得高產,早稻產量有望穩定在500萬噸左右水平。6月底,全省推進糧食生產視頻會提出,將爭取“以晚補早”,確保全年生產目標完成。預計我省晚稻種植面積將有所增加,全年糧食產量保持穩定。

2.進口糧油將保持高位。我省是離國內糧食產區較遠的主銷區,與國內其他地區相比,進口糧食價格優勢較為明顯。上半年進口糧食大幅增加導致南北港口玉米、小麥價格出現倒掛,北方糧食南下受阻。預計下半年進口糧油將維持高位,繼續主導稻米以外的糧油市場,但大豆進口可能因榨油持續虧損、飼用豆粕增長趨緩而有所減少。

3.糧食價格偏弱運行,食用植物油價格相對強勢。受國內外供求形勢影響,與上半年相比,下半年省內糧食價格將偏弱運行。分品種看,稻米、麥面供需穩定,價格波動小;玉米及其替代品階段性供過于求,價格難而上漲;大豆價格將隨國際市場價格波動。食用植物油方面,由于國際油料、油脂價格以及物流成本仍處于高位,加之省內大豆壓榨持續虧損,預計食用植物油零售價格將繼續上漲。

聯系方式 | 業務咨詢 | 業務投訴 | 收藏本站 | 網站地圖 | 法律申明

粵公網安備 44010402001657號 粵ICP備2023034063號 政府網站標識碼:4400000033

粵公網安備 44010402001657號 粵ICP備2023034063號 政府網站標識碼:4400000033

主辦單位:廣東省糧食和物資儲備局 Copyright ?2013 廣東省糧食和物資儲備局 版權所有,未經授權禁止鏈接本站文件、復制或建立鏡像

<fieldset id="qejmy"><var id="qejmy"></var></fieldset>